O curso de IRS – Imposto sobre o Rendimento de pessoas Singulares da Traininghouse permite adquirir competências teóricas e técnicas sobre o assunto. Deixamos aqui um excerto da temática abordada no nosso curso.

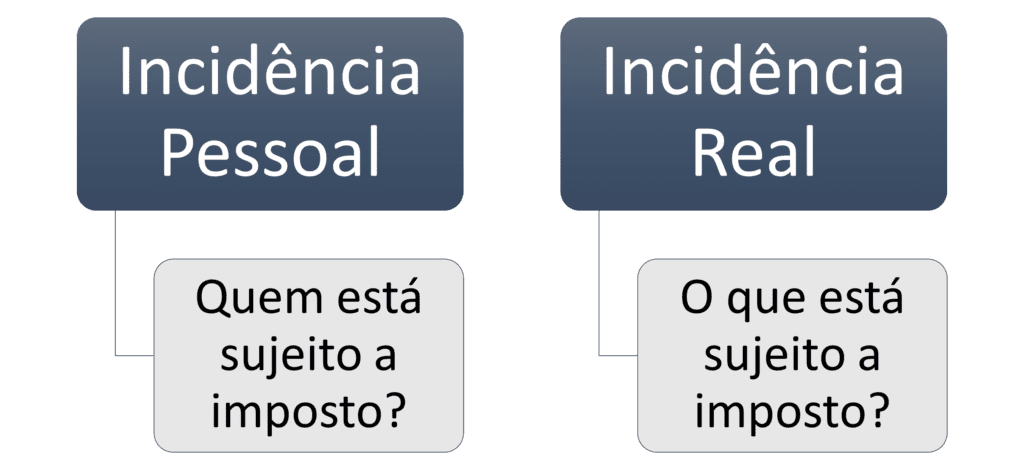

Incidência Real ou Objectiva

•O IRS é um imposto nacional, estadual, direto, pessoal, subjetivo, de quotidade e progressivo por escalões que tributa o valor anual dos rendimentos auferidos por pessoas singulares ou físicas depois de efetuadas as correspondentes deduções e abatimentos.

•Os rendimentos, quer em dinheiro quer em espécie, ficam sujeitos a tributação, seja qual for o local onde se obtenham, a moeda e a forma por que sejam auferidos, mesmo que provenientes de atos ilícitos.

•O imposto sobre o rendimento pessoal visa a diminuição das desigualdades e será único e progressivo, tendo em conta as necessidades e rendimentos do agregado familiar.

Incidência Pessoal ou Subjetiva

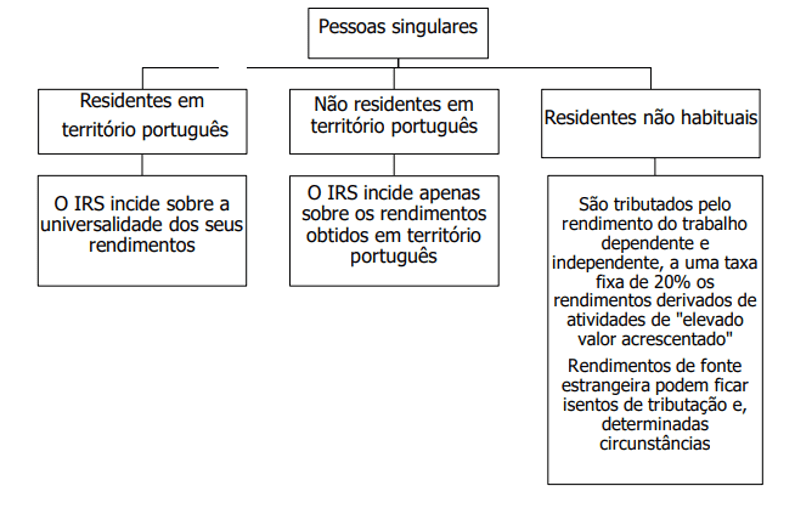

•Ficam sujeitas a IRS as pessoas singulares que residam em território português e as que, nele não residindo, aqui obtenham rendimentos (Art. 13.º CIRS).

•Devemos assim distinguir entre as pessoas singulares residentes em território português, as quais estão sujeitas a imposto sobre a universalidade dos seus rendimentos, incluindo os obtidos fora desse território e as pessoas singulares não residentes em território português, as quais apenas estão sujeitas a imposto sobre os rendimentos obtidos neste território. (Art. 15º a Art. 18º)

Existindo agregado familiar, o imposto é devido pelo conjunto dos rendimentos das pessoas que o constituem, considerando-se como sujeitos passivos aquelas a quem incumbe a sua direção.

O agregado familiar é constituído por:

- Os cônjuges não separados judicialmente de pessoas e bens e os seus dependentes;

- Cada um dos cônjuges ou ex-cônjuges, respetivamente, nos casos de separação judicial de pessoas e bens ou de declaração de nulidade, anulação ou dissolução do casamento, e os dependentes a seu cargo;

- O pai ou a mãe solteiros e os dependentes a seu cargo;

- O adotante solteiro e os dependentes a seu cargo.

Consideram-se dependentes:

a)Os filhos, adotados e enteados, menores não emancipados, bem como os menores sob tutela;

b)Os filhos, adotados e enteados, maiores, bem como aqueles que até à maioridade estiveram sujeitos à tutela de qualquer dos sujeitos a quem incumbe a direção do agregado familiar, que, não tendo mais de 25 anos nem auferindo anualmente rendimentos superiores ao valor da retribuição mínima mensal garantida, tenham frequentado no ano a que o imposto respeita o 11.º ou 12.º anos de escolaridade, estabelecimento de ensino médio ou superior;

c)Os filhos, adotados, enteados e os sujeitos a tutela, maiores, inaptos para o trabalho e para angariar meios de subsistência, quando não aufiram rendimentos superiores ao salário mínimo nacional mais elevado.

Os sujeitos referidos não podem fazer parte de mais do que um agregado familiar nem, integrando um agregado familiar, ser consideradas sujeitos passivos autónomos.

A situação pessoal e familiar dos sujeitos passivos relevante para efeitos de tributação é aquela que se verificar no último dia do ano a que o imposto respeite.

Artigo de autoria Traininghouse@ Lda Proibida a reprodução do conteúdo. Permitida a partilha do link.